税務弘報令和3年4月号・税務サイト要ブックマーク集、実務に役立つ判例研究執筆しました。

税務弘報の令和3年4月号で連載実務に役立つ判例研究と税務サイト要ブックマーク集執筆しました。

判例研究で取り上げた事例は役員退職給与の問題です。

役員退職給与はあまり高額だと不相当だとして会社の税金計算上経費にならない、という決まりになっています。

ひどい規定だと思いますが改正されません。

実務上は、やめたときの給与月額✕在位年数✕功績倍率、という計算式で役員退職給与の額を計算することが多いです。

40年務めた社長の最終報酬月額が100万円で功績倍率を3倍とすると、100万円✕40✕3で1億2千万円、という計算です。

だいたいこの功績倍率は3倍までなら実務上は高すぎるといわれない、なんていわれたりします。

それが取り上げた事例では8倍で計算した結果高すぎると指摘を受け税務署からは1.06倍が適正、とされてしまいました。

8倍も相当挑戦的で高すぎるなと感じる数字ですが税務署が認定した1.06倍も衝撃的です。

そして裁判所もこれを認めてしまっています。

役員退職給与の額について税務署からつっこまれ争いとなってしまうと相当不利、ということです。

役員退職給与の額は慎重に考えないといけません。

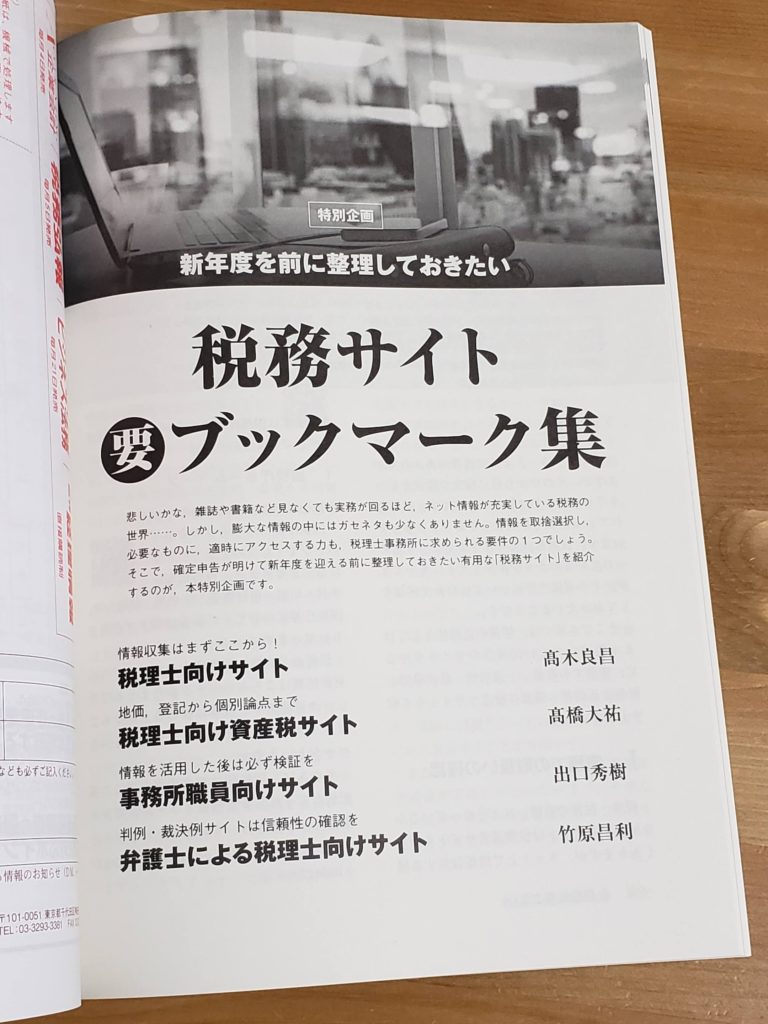

もう一つ、特集原稿でご依頼いただいた税務サイト要ブックマーク集は皆が知っているようなサイトしかご紹介できていませんが、情報が溢れかえっている中、裏取りというか条文本文や裁判例の判決文の原典にあたることが重要ということで。

以前はその本文や原典にあたることが大変でしたがそれは今ではほぼネットでできます。

ネットでの情報収集というとすぐQAサイト等をみがちかなと思いますが簡単に原典あたることができる、というのがネットの一番の利点ではないでしょうか。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eaf6eb7.04a5b810.0eaf6eb8.ba3d96c6/?me_id=1213310&item_id=20288099&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0414%2F4910055210414.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0414%2F4910055210414.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

Follow me!